53% des demandes de crédit à la consommation étudiées obtiennent un accord.

Le crédit à la consommation est un domaine complexe et souvent peu compréhensible pour les consommateurs, mais qui concerne la plupart d’entre nous à un moment ou un autre. Pourquoi le profil d’un client est-il plus accepté qu’un autre ? C’est ce que nous avons étudié.

Augmenter ses chances d’obtenir un crédit à la consommation

Dans le domaine du crédit à la consommation, un taux proposé n’est pas un taux accepté. C’est la raison pour laquelle notre comparateur Capitaine Crédit ne se limite pas à proposer un classement des offres des plus grands organismes. Notre système permet d’obtenir une réponse de principe en temps réel. On peut donc interroger plusieurs organismes de crédit. Ce système permet d’augmenter les chances d’obtenir un accord au meilleur taux.

Interroger plusieurs organismes augmente de 39% les chances d’obtenir un accord

Le profil type des demandeurs de crédit

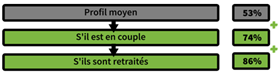

Les clients qui utilisent Capitaine Crédit ont 53% de chances de recevoir un accord de principe positif. Si le client est en couple, alors ce taux d’acceptation augmente à 74%, mais il baisse à 40% s’il est célibataire.

Méthodologie de l’étude

L’étude a été effectuée sur la base de 10 000 demandes représentatives sur l’année 2020 pour des montants de crédit de 5000 à 30 000 euros.

25% des demandes initiales sont écartées pour des raisons réglementaires ou de risque trop élevé (fichage, revenus trop faibles…). Nous avons constaté que 53% des demandes restantes obtiennent un accord de principe.

Accord de principe : il s’agit de la première décision rendue par l’organisme de crédit suite à l’étude du dossier du client. Le consommateur doit ensuite communiquer ses pièces justificatives pour que sa demande soit validée.

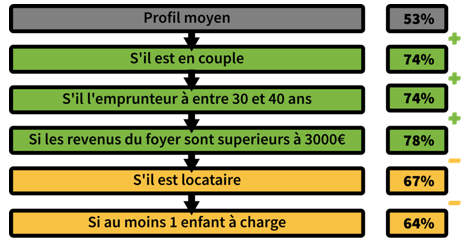

Profil – Couple – Facteurs cumulés

Le taux d’acceptation de 53% augmente à 74% si le demandeur est en couple

Nous détaillons dans le tableau ci-dessous les facteurs cumulés qui font baisser ou augmenter les chances d’obtenir un crédit pour un demandeur en couple.

Un couple qui a entre 30 et 40 ans aura 74% de chances d’obtenir son crédit. Si les revenus du foyer sont supérieurs à 3000€, ce taux d’acceptation augmente de 4%. Cependant, si le couple est locataire, le taux baissera en revanche de 11%. L’accès à la propriété est ici un critère plus déterminant dans l’accès au crédit que les revenus ou que l’âge.

Un couple qui a entre 30 et 40 ans aura 74% de chances d’obtenir son crédit. Si les revenus du foyer sont supérieurs à 3000€, ce taux d’acceptation augmente de 4%. Cependant, si le couple est locataire, le taux baissera en revanche de 11%. L’accès à la propriété est ici un critère plus déterminant dans l’accès au crédit que les revenus ou que l’âge.

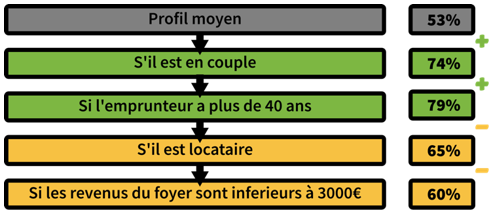

Avoir plus de 40 ans permet d’atteindre un taux d’acceptation de 79%, soit 5% de plus que si le client a entre 30 et 40 ans. De nouveau, s’il est locataire, le taux diminue de manière importante à 65%. Si les revenus sont inférieurs à 3000€, alors le taux ne baisse que de 5% pour atteindre 60%.

Avoir plus de 40 ans permet d’atteindre un taux d’acceptation de 79%, soit 5% de plus que si le client a entre 30 et 40 ans. De nouveau, s’il est locataire, le taux diminue de manière importante à 65%. Si les revenus sont inférieurs à 3000€, alors le taux ne baisse que de 5% pour atteindre 60%.

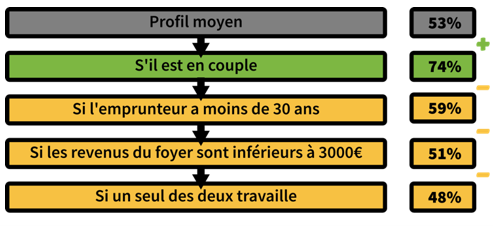

Dernier exemple avec un couple qui a cette fois moins de 30 ans. Le taux d’acceptation subit une baisse de 15% et passe de 74% à 59%. L’âge a donc bel et bien de l’importance. Plus particulièrement, être jeune peut faire baisser ses chances d’obtenir un crédit, mais dès 30 ans passés, ce critère est moins crucial. On remarque une nouvelle baisse si les revenus sont inférieurs à 3000€. Si un seul des deux conjoints travaille, le taux diminue encore pour atteindre 48%.

Dernier exemple avec un couple qui a cette fois moins de 30 ans. Le taux d’acceptation subit une baisse de 15% et passe de 74% à 59%. L’âge a donc bel et bien de l’importance. Plus particulièrement, être jeune peut faire baisser ses chances d’obtenir un crédit, mais dès 30 ans passés, ce critère est moins crucial. On remarque une nouvelle baisse si les revenus sont inférieurs à 3000€. Si un seul des deux conjoints travaille, le taux diminue encore pour atteindre 48%.

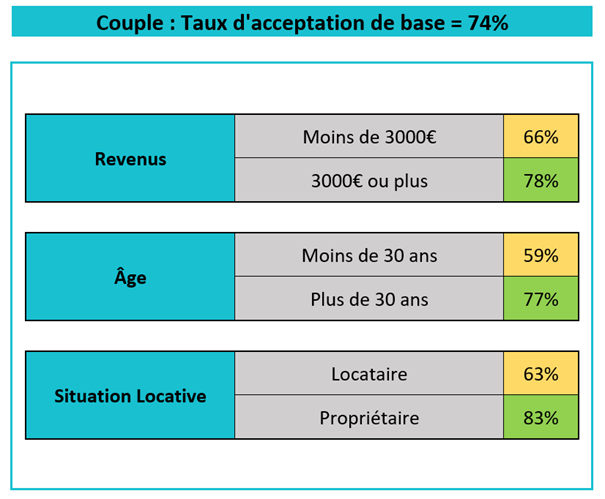

Profil – Couple – Facteurs indépendants

Le couple bénéficie d’un taux d’accord de principe important à 74%. Les critères secondaires ont donc un impact relativement moins important. Il apparait néanmoins que l’âge peut baisser significativement les chances d’obtenir un accord. En effet, si l’emprunteur a moins de 30 ans, le taux d’accord de principe tombe à 59%.

Avoir des revenus importants ne semble pas apporter tant de chances de plus d’obtenir un accord puisqu’un couple gagnant plus de 3000 euros par mois passe de 74% en moyenne à 78%.

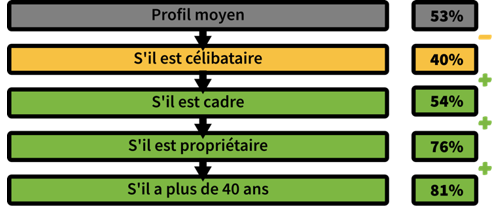

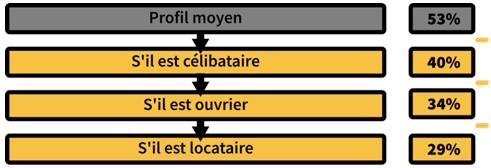

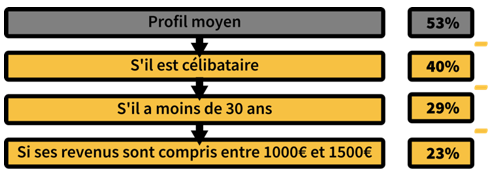

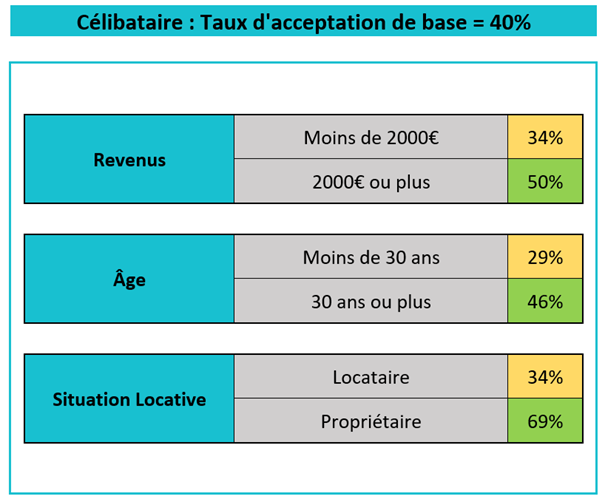

Profil – Célibataire – Facteurs cumulés

Le taux d’acceptation de 53% descend à 40% si le demandeur est célibataire

Nous détaillons dans le tableau ci-dessous les facteurs cumulés qui font baisser ou augmenter les chances d’obtenir un crédit pour un demandeur célibataire.

Le taux d’acceptation peut augmenter dans certains cas, si le client est cadre (on repasse à 54%, soit +14%), s’il est propriétaire (on arrive à 76%, soit +22%), et s’il a plus de 40 ans (81%, soit +5%). C’est encore une fois l’accès à la propriété qui a le plus d’impact sur le taux d’acceptation du client.

Le taux d’acceptation peut augmenter dans certains cas, si le client est cadre (on repasse à 54%, soit +14%), s’il est propriétaire (on arrive à 76%, soit +22%), et s’il a plus de 40 ans (81%, soit +5%). C’est encore une fois l’accès à la propriété qui a le plus d’impact sur le taux d’acceptation du client.

En revanche, si le célibataire est ouvrier et locataire, alors le taux d’acceptation baisse fortement : -6% et -5%. Les chances d’obtenir un crédit ne sont plus que de 29%.

En revanche, si le célibataire est ouvrier et locataire, alors le taux d’acceptation baisse fortement : -6% et -5%. Les chances d’obtenir un crédit ne sont plus que de 29%.

Enfin, voyons un célibataire de moins de 30 ans. L’âge de l’emprunteur fait baisser le taux d’acceptation de 11% pour atteindre 29%. Comme dans le cas des couples, l’âge a surtout de l’importance quand le client est jeune. Les revenus font baisser le taux de 6% s’ils sont compris entre 1000€ et 1500€.

Enfin, voyons un célibataire de moins de 30 ans. L’âge de l’emprunteur fait baisser le taux d’acceptation de 11% pour atteindre 29%. Comme dans le cas des couples, l’âge a surtout de l’importance quand le client est jeune. Les revenus font baisser le taux de 6% s’ils sont compris entre 1000€ et 1500€.

Profil – Célibataire – Facteurs indépendants

Pour les célibataires, il apparait clairement que le facteur qui influence le plus la décision de crédit est l’âge. Quand ils ont moins de 30 ans, les célibataires n’ont plus que 29% de chances d’obtenir un accord de principe.

A l’inverse, un célibataire qui est propriétaire ou accédant à la propriété a 69% de chances d’obtenir un crédit.

Quant aux revenus, un célibataire qui gagne moins de 2000€/mois n’aura qu’une chance sur trois d’obtenir un accord (34%).

Profil – Retraité –Facteurs cumulés

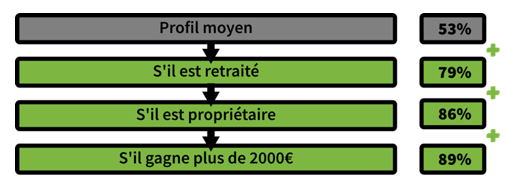

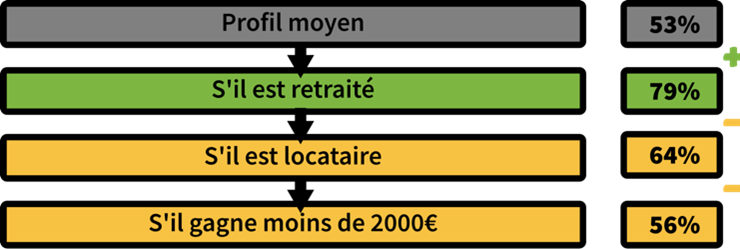

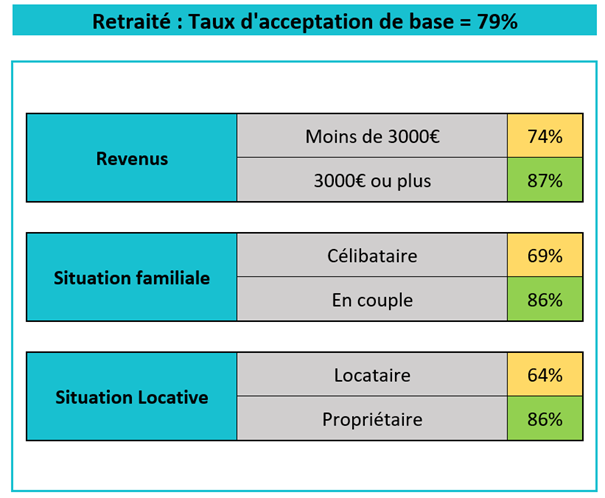

Le taux d’acceptation de 53% augmente à 79% si le client est retraité

Nous détaillons dans le tableau ci-dessous les facteurs cumulés qui font baisser ou augmenter les chances d’obtenir un crédit pour un demandeur retraité.

Qu’en est-il du taux d’acceptation pour un retraité ? Il augmente à 79%, puis à 86% si le client est propriétaire, soit des hausses de 26% et 7%. Le fait d’être retraité est donc un avantage pour obtenir son crédit. Enfin, si les revenus sont supérieurs à 2000€, le taux augmente encore un peu à 89%. C’est jusqu’ici le taux le plus élevé obtenu.

Le taux d’un retraité qui est en couple atteint 86%.

Le taux d’un retraité qui est en couple atteint 86%.

Être locataire et non propriétaire fait une nouvelle fois baisser le taux d’acceptation : on passe de 79% à 64%, soit une diminution de 15%. Une autre baisse de 8% survient si le retraité gagne moins de 2000€.

Profil – Retraité –Facteurs indépendants

Les retraités sont ceux qui ont le plus de chances d’obtenir leur crédit avec un taux d’accord de principe à 79%. Le seul critère secondaire qui se détache en baissant significativement le taux d’accord est le fait d’être locataire. En effet, les chances d’obtenir un accord de principe pour les retraités passent de 79% à 64% si ces derniers sont locataires.

À propos de Capitaine Crédit

Capitaine Crédit est un comparateur de crédit indépendant. Sont relevés les taux des plus grands organismes de crédit afin d’établir un classement des meilleures offres.

Capitaine Crédit appartient à la société Cap Au Nord, établie dans le nord de la France à Villeneuve-d’Ascq. La société a été créée en 2013, spécialisée au départ dans les comparatifs des services financiers. A ce titre, l’entreprise est enregistrée au registre officiel de l’ORIAS en tant qu’intermédiaire en opérations de banque.

En plus de Capitaine Crédit, Cap au Nord possède également Capitaine Banque, spécialisé dans les comparatifs de banque, banque en ligne et carte bancaire. Les comparatifs de crédit et épargne sont également intégrés sur le site. Capitaine Banque propose donc un comparatif complet de tous les services bancaires du quotidien.

Pour en savoir plus :

Retrouvez-nous sur LinkedIn :

https://www.linkedin.com/showcase/capitaine-crédit

https://www.linkedin.com/showcase/capitaine-banque/

Nos sites :

https://www.capitaine-credit.com/

https://www.capitaine-banque.com/

Emission Capital sur M6 :