À partir de l’analyse de 125 512 sites e-commerce représentant près de 82 % du marché français, le premier baromètre des CMS publié par Friends of Presta propose une lecture inédite du secteur. L’étude montre que le marché ne se structure pas autour d’un leader unique, mais de plusieurs hiérarchies distinctes selon les indicateurs. Volume de sites, dynamique de création et chiffre d’affaires dessinent des équilibres très différents, qui remettent en question les lectures traditionnelles du e-commerce.

Un marché concentré… mais dont la lecture reste largement biaisée

Le marché des CMS e-commerce apparaît, à première vue, fortement concentré. L’analyse de plus de 120 000 sites montre que WooCommerce représente à lui seul 47,4 % des installations, devant Shopify avec 22,2 % et PrestaShop avec 19,3 %. À eux trois, ces acteurs concentrent près de 89 % du marché.

Ce niveau de concentration donne l’image d’un secteur dominé par quelques plateformes clairement identifiées. Pourtant, cette lecture repose uniquement sur le volume de sites et masque une réalité plus nuancée.

Une grande partie de ces installations correspond à des sites de petite taille, peu actifs ou à faible volume d’affaires. Le poids réel des technologies ne peut donc pas être évalué uniquement à travers leur diffusion.

Le baromètre propose ainsi un changement de perspective : passer d’une logique de volume à une analyse plus complète, intégrant la création de sites et la valeur économique générée.

Volume, création, chiffre d’affaires : trois indicateurs, trois leaders

L’un des principaux apports de l’étude est de montrer que le marché ne peut pas être résumé à un classement unique.

En volume de sites, WooCommerce domine largement. Sur le terrain des nouvelles créations, Shopify s’impose comme la plateforme la plus dynamique. Lorsqu’on observe le chiffre d’affaires généré, PrestaShop arrive en tête.

Cette lecture à plusieurs niveaux change profondément la compréhension du secteur. Elle montre que les plateformes les plus visibles ne sont pas nécessairement celles qui structurent le plus l’économie du e-commerce.

Elle met également en évidence des logiques d’usage différentes. Certaines solutions sont privilégiées pour leur simplicité de mise en œuvre et leur capacité à capter de nouveaux projets. D’autres sont choisies pour accompagner des activités plus matures, avec des enjeux de performance, de personnalisation et de montée en charge.

La valeur et les sites les plus structurés confirment le rôle central de l’open source

L’analyse du chiffre d’affaires généré par les sites étudiés fait apparaître une hiérarchie différente de celle du volume. Les boutiques fonctionnant sous PrestaShop cumulent environ 7,96 milliards d’euros, contre 5,76 milliards pour Shopify et 4,79 milliards pour WooCommerce.

Ces données montrent que la création de sites et la génération de valeur ne suivent pas les mêmes logiques. Les plateformes les plus utilisées pour lancer une activité ne sont pas toujours celles qui accompagnent sa croissance.

Ce constat se retrouve également dans la place occupée par les technologies open source. Elles représentent 68,1 % des sites analysés et restent majoritaires sur les segments à fort trafic, avec 56,3 %.

Ce positionnement s’explique par les besoins des marchands les plus structurés. À mesure que les enjeux économiques augmentent, les critères de choix évoluent. La maîtrise des données, la flexibilité technique et la capacité à faire évoluer les plateformes deviennent déterminantes.

Comme le souligne Thomas Rayrat, Vice-Président de Friends of Presta :

La souveraineté et l’open source ne sont pas des concepts abstraits. Ils permettent de faire performer des business tout en gardant nos chiffres d’affaires et nos marges en Europe.

Un marché en recomposition, au cœur des discussions du secteur

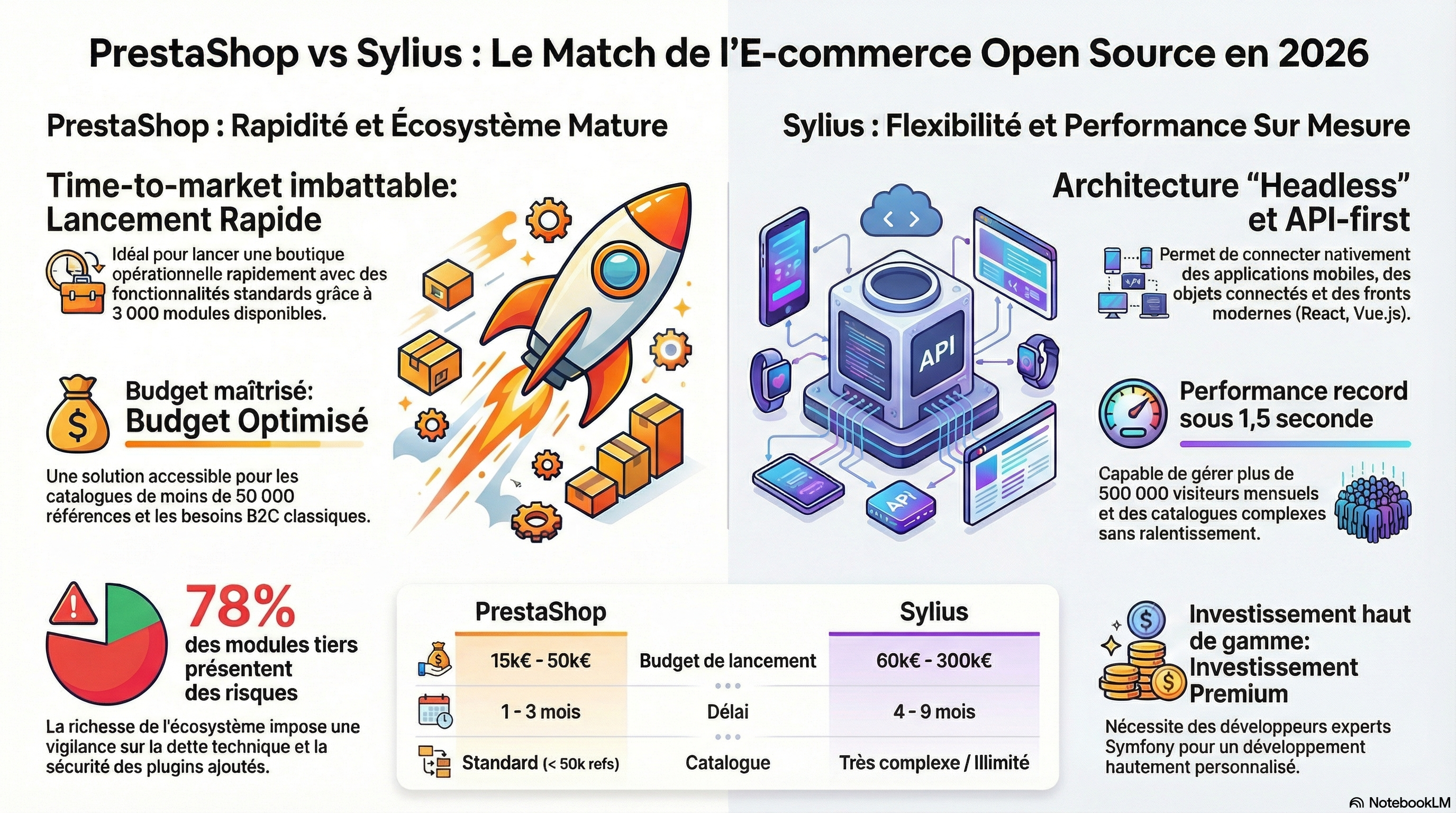

Ces enseignements s’inscrivent dans une phase d’évolution du marché e-commerce européen. Le rapprochement entre PrestaShop et Sylius au sein du groupe Cyber_Folks illustre une dynamique de structuration en cours.

Cette convergence technologique, notamment autour du framework Symfony, ouvre des perspectives en matière d’interopérabilité et de cohérence de l’écosystème. Elle pourrait contribuer à renforcer la capacité des solutions européennes à se positionner face aux grandes plateformes internationales.

Les résultats du baromètre ont été présentés lors de l’Ecommerce Open Source Summit (EO2S), le 26 mars 2026. L’événement a permis aux acteurs du secteur d’analyser ces évolutions et d’échanger sur les transformations à venir, qu’il s’agisse de souveraineté numérique, de structuration de l’offre ou d’intégration de nouvelles technologies comme l’intelligence artificielle.

Au-delà des chiffres, l’étude invite à repenser les critères utilisés pour analyser le marché e-commerce. Elle met en évidence un secteur plus fragmenté, plus stratégique et plus dynamique qu’il n’y paraît.

LinkedIn : https://www.linkedin.com/company/friends-of-presta