Il ne figure pas sur les contrats de crédit classiques, ne nécessite aucune signature particulière et reste souvent perçu comme un simple service bancaire. Pourtant, le découvert constitue bel et bien une forme de crédit utilisée chaque année par des millions de ménages. Pour certains, il permet simplement d’absorber un décalage de trésorerie. Pour d’autres, il devient un mécanisme régulier pour terminer le mois.

Derrière cette pratique banalisée se cache cependant une réalité financière plus complexe : des frais bancaires cumulés, des commissions d’intervention et des intérêts qui peuvent rapidement augmenter le coût réel de ce financement informel. Les chiffres illustrent l’ampleur du phénomène. Selon une étude publiée par Panorabanques en mars 2026, près d’un Français sur deux se retrouve à découvert au moins une fois par an et 16 % chaque mois.

Le découvert moyen atteint désormais 229 euros, tandis que près de quatre Français sur dix dépassent leur autorisation de découvert, avec un dépassement moyen de 303 euros (https://www.panorabanques.com).

C’est pour faire face à ces difficultés que Finzee, application de gestion budgétaire, fondée par Johann Nguelet, voit le jour. Aujourd’hui, de plus en plus de particuliers se tournent vers des outils permettant de mieux suivre leurs dépenses et d’anticiper leur budget, afin d’éviter le découvert et commencer à épargner.

Le découvert bancaire, un mécanisme discret mais coûteux

À quelques mois d’une réforme qui modifiera le cadre réglementaire du découvert bancaire à partir du 20 novembre 2026, la question de la gestion du budget des ménages revient au centre des préoccupations.

Dans la pratique, le découvert fonctionne comme une avance accordée par la banque lorsque le solde du compte devient négatif.

Cette facilité permet aux particuliers de continuer à payer leurs dépenses sans interruption, même lorsque les revenus du mois ont déjà été consommés.

Cette souplesse explique pourquoi le découvert est devenu une solution fréquente pour boucler une fin de mois difficile ou faire face à une dépense imprévue. Pourtant, son coût reste souvent mal évalué par les utilisateurs.

Beaucoup de personnes l’utilisent pour boucler leur fin de mois sans toujours mesurer son coût réel. Pourtant, entre les agios, les commissions d’intervention et les frais bancaires, la facture peut rapidement grimper.

Contrairement à un crédit classique dont les conditions sont clairement établies, le découvert est parfois utilisé sans que ses utilisateurs en perçoivent pleinement les implications financières. Cette situation contribue à en faire un mécanisme largement répandu mais encore mal compris.

Un projet né d’un parcours personnel

L’origine de Finzee est directement liée à l’expérience personnelle de son fondateur.

Il y a quelques années, Johann Nguelet s’est retrouvé avec plus de 30 000 euros de dettes. Comme beaucoup de personnes confrontées à des difficultés financières, il ne suivait pas réellement son budget et découvrait souvent ses dépenses lorsque son compte était déjà dans le rouge.

Cette situation l’a conduit à s’intéresser sérieusement à la gestion de l’argent. Il a étudié différentes méthodes de budget et mis en place un système simple pour répartir ses revenus et suivre ses dépenses au quotidien.

Grâce à cette approche, il a progressivement remboursé ses dettes et constitué plus de 100 000 euros de patrimoine.

En partageant son expérience sur les réseaux sociaux, il s’est rendu compte que de nombreuses personnes vivaient des difficultés similaires. Beaucoup disposent d’un revenu correct mais manquent simplement de visibilité sur leur argent.

C’est dans ce contexte qu’est née l’idée de Finzee : créer une application simple permettant de suivre ses dépenses, organiser son budget et anticiper ses fins de mois afin d’éviter le découvert et commencer à épargner.

Aujourd’hui, l’application est utilisée par plus de 55 000 personnes souhaitant reprendre le contrôle de leurs finances.

Une réforme réglementaire attendue en novembre 2026

À partir du 20 novembre 2026, les règles encadrant le découvert bancaire évolueront sensiblement.

Tous les découverts, même faibles ou ponctuels, seront désormais considérés comme relevant du crédit à la consommation.

Les établissements bancaires devront alors procéder à une analyse de solvabilité avant d’autoriser ou de maintenir un découvert pour leurs clients.

Cette évolution vise à renforcer la protection des consommateurs et à limiter les situations de surendettement.

Dans les faits, cette réforme pourrait également modifier l’accès au découvert pour certains ménages.

Les banques pourraient être amenées à encadrer plus strictement ces autorisations, ce qui pourrait rendre l’utilisation de ce mécanisme moins automatique.

Pour Johann Nguelet, cette évolution réglementaire met en lumière une question plus large liée à la manière dont les particuliers pilotent leur budget au quotidien.

Le découvert est souvent le symptôme d’un budget qui n’est pas structuré.

Selon lui, la difficulté ne réside pas toujours dans le niveau de revenu mais dans la visibilité réelle dont disposent les particuliers sur leur situation financière.

Un manque de suivi budgétaire encore répandu

Parmi les raisons les plus souvent évoquées pour expliquer le recours au découvert figurent l’inflation, les dépenses imprévues ou encore les charges fixes de plus en plus importantes.

Mais un autre facteur joue un rôle central : l’absence d’un suivi budgétaire précis et régulier.

Dans de nombreux cas, les particuliers consultent leur compte bancaire pour vérifier le solde disponible, sans disposer d’une vision globale de leurs dépenses futures.

Cette approche peut conduire à une situation où les dépenses s’accumulent progressivement jusqu’à dépasser le budget réel.

Beaucoup de Français découvrent leurs dépenses… quand il est déjà trop tard.

Cette absence de visibilité transforme parfois le découvert en solution de dernier recours, utilisée pour absorber des dépenses déjà engagées.

L’émergence d’outils pour anticiper les fins de mois

L’application Finzee s’adresse principalement aux personnes souhaitant reprendre le contrôle de leur budget et mieux gérer leur argent au quotidien.

Elle est particulièrement utilisée par des actifs disposant d’un revenu stable mais qui rencontrent parfois des difficultés à suivre leurs dépenses, éviter le découvert ou épargner régulièrement.

“Lorsqu’on a une vision claire de son budget et de ce qu’il reste réellement à dépenser, il devient beaucoup plus facile d’éviter de basculer dans le rouge”, explique Johann Nguelet.

Une méthode inspirée des pratiques professionnelles

La particularité de Finzee repose sur la méthode de gestion budgétaire qu’elle utilise.

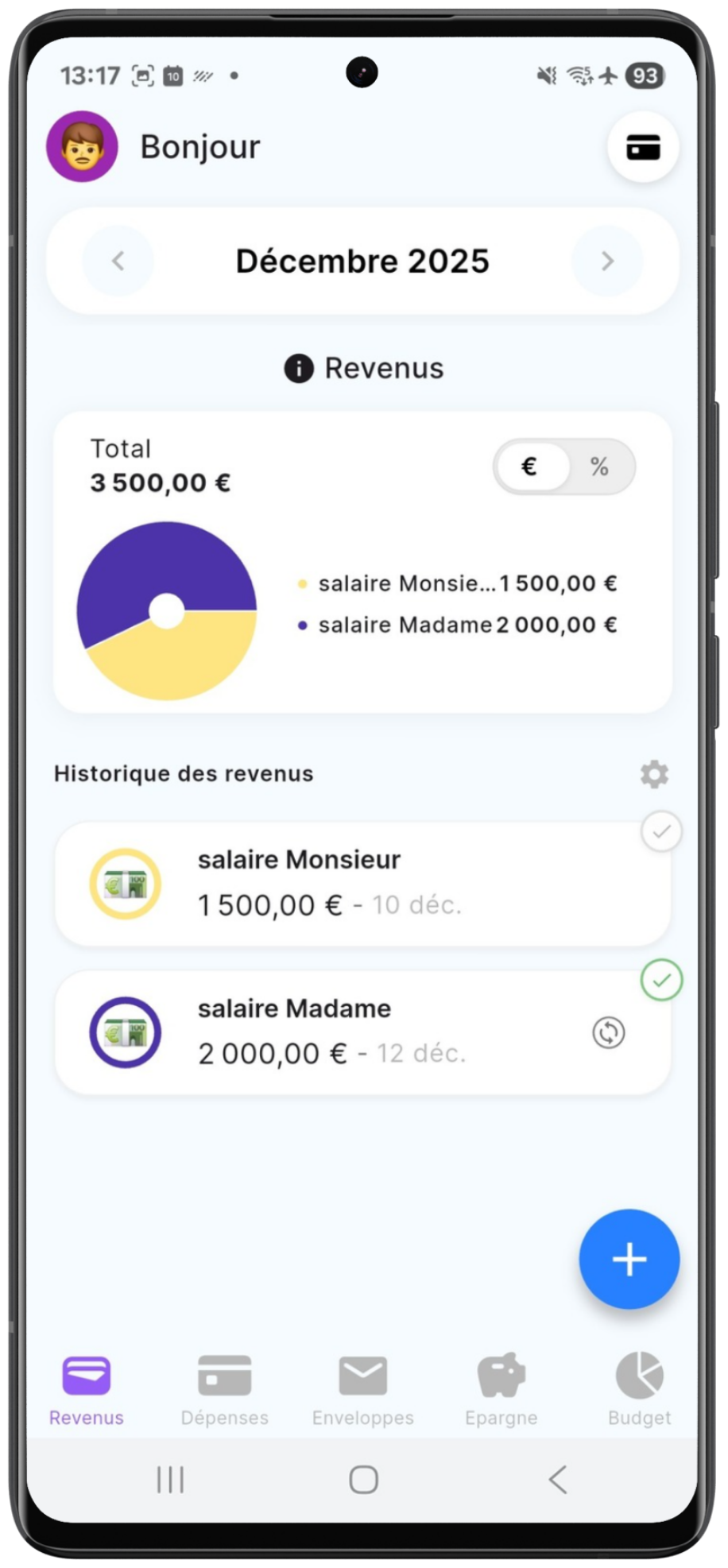

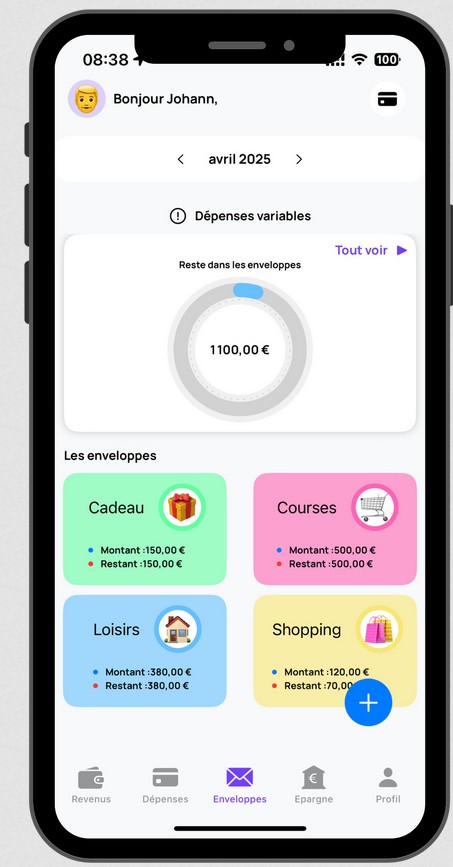

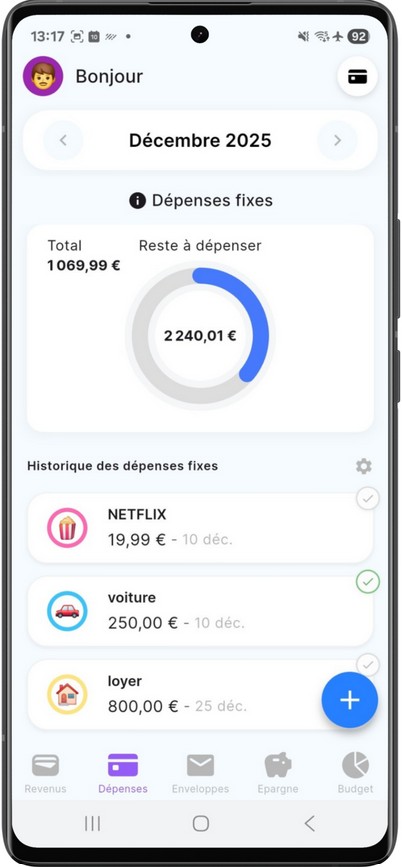

L’application s’appuie sur le principe du budget base zéro, une méthode de gestion financière utilisée depuis longtemps par les professionnels et les grandes entreprises pour piloter leurs dépenses.

Le principe consiste à affecter chaque euro de revenu à une catégorie précise avant même qu’il ne soit dépensé. Cette organisation permet d’anticiper les dépenses et de conserver une vision claire du budget tout au long du mois.

Contrairement à certaines applications bancaires qui se contentent d’agréger les comptes et d’afficher les dépenses passées, Finzee propose une approche budgétaire plus structurée.

Les utilisateurs peuvent créer un budget prévisionnel, anticiper les dépenses à venir et comparer ce budget avec les dépenses réellement effectuées.

Cette approche permet de mieux piloter son argent et d’éviter de découvrir trop tard que le compte est déjà dans le rouge.

Cette logique a contribué à l’intérêt croissant des particuliers pour ce type d’outils. Le magazine 60 Millions de consommateurs a notamment classé Finzee numéro 1 des applications de gestion de budget. L’application est plébiscitée par les télévisions (M6, TF1).

L’ambition de devenir un compagnon financier du quotidien

Au-delà de l’application actuelle, l’objectif de Finzee est de devenir une référence en matière de gestion de budget personnelle en Europe.

Au-delà de l’application actuelle, l’objectif de Finzee est de devenir une référence en matière de gestion de budget personnelle en Europe.

Plusieurs évolutions sont déjà en préparation, notamment le développement d’une version ordinateur de l’outil afin de faciliter l’analyse et la gestion du budget sur écran.

À terme, le projet vise à construire un véritable compagnon financier du quotidien capable d’accompagner les utilisateurs dans toutes les étapes de leur gestion financière, depuis le suivi des dépenses jusqu’à la constitution d’une épargne.

Dans un contexte où les questions de pouvoir d’achat et de gestion du budget occupent une place centrale dans la vie des ménages, la capacité à anticiper et structurer ses finances apparaît comme un enjeu de plus en plus déterminant.

En savoir plus

Site web : https://www.finzee-app.fr/

Facebook : https://www.facebook.com/gerermonbudgetfr/

Instagram : https://www.instagram.com/monsieur_budget/